Die neusten Zahlen

Das Statistische Bundesamt hat vorgestern gemeldet, dass der Verbraucherpreisindex im August um 0,3% angestiegen ist. Im Vergleich zum Vorjahresmonat, sprich August 2021, betrug der Anstieg 7,9%.

Treiber dieses Anstiegs sind nach wie vor die Energiepreise, die sich im Jahresvergleich um 35,6% erhöht haben. Diese sind nun auch im Supermarkt angekommen: Lebensmittel haben sich im Vergleich zum August 2021 um 16,6% verteuert. Im Gegensatz dazu liegt die Inflation bei den Dienstleistungen gerade mal bei 2,2%.

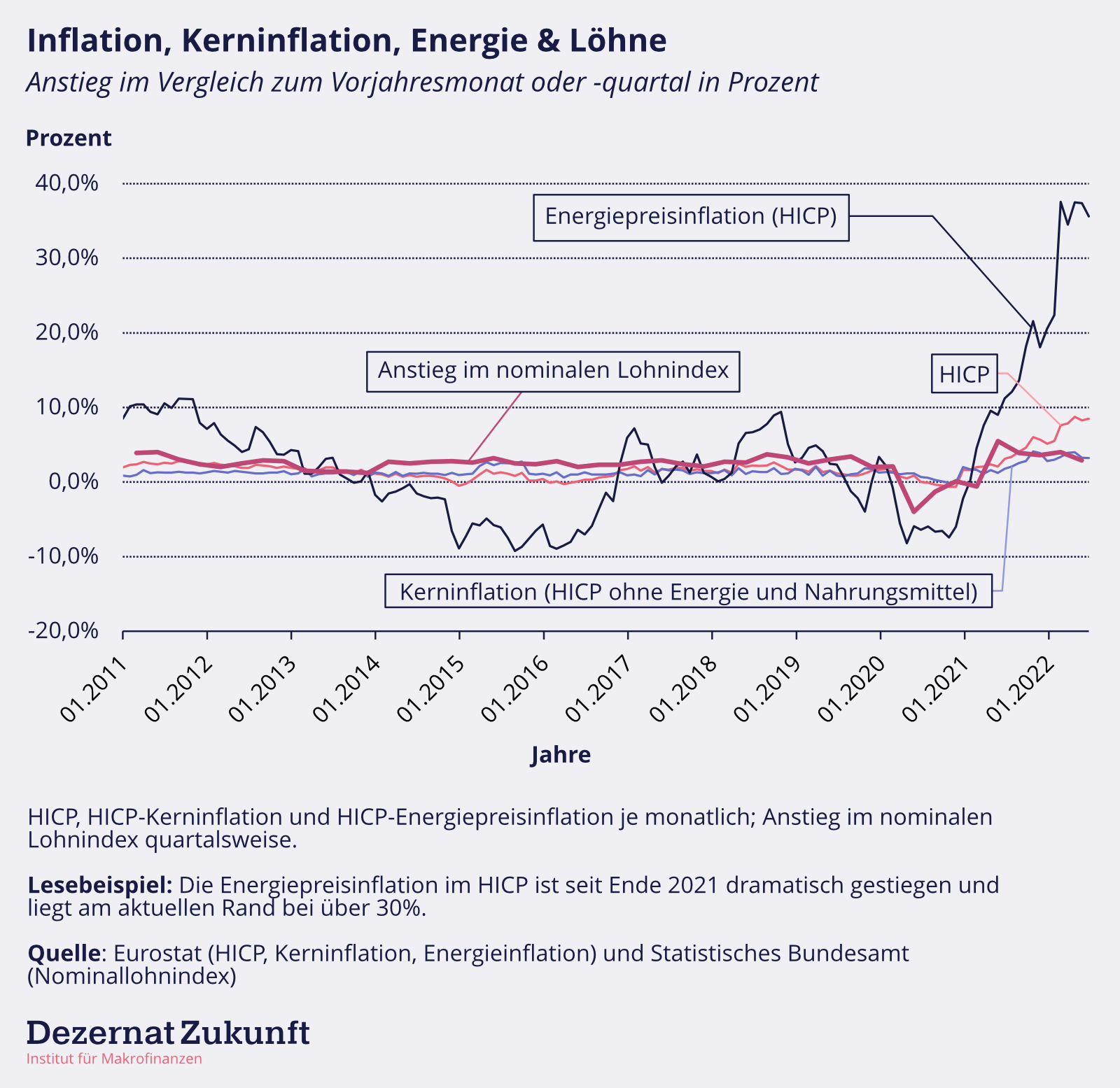

Es handelt sich also nach wie vor um eine Inflation, die durch punktuelle (dadurch aber nicht weniger schmerzliche) Angebotsverknappungen vor allem im Energiebereich getrieben wird. Eine breite Überhitzung der Wirtschaft zeichnet sich bisher weder in der Kerninflation noch bei den Löhnen ab (Abbildung 1).

Prognose am aktuellen Rand

So viel zu den neusten Zahlen. Womit ist in nächster Zukunft zu rechnen? Könnte sich der August als Ausreißer herausstellen, gerade da die Inflation zwischen Mai und Juli von 7.9% auf 7.5% leicht abkühlte und die Industrie mittlerweile Gaseinsparungen von gut 20% erzielt hat? Oder ist mit einem weiteren Anstieg zu rechnen?

Zunächst: Das gestrige Auslaufen des 9-Euro-Tickets sowie des Tankrabatts dürften im nächsten Monat grob einen Prozentpunkt an Inflation hinzufügen. Die Bundesbank schätzte die inflationsbremsende Wirkung des 9-Euro Tickets auf ca. 0,7 Prozentpunkte im Juni. Sein Ende könnte daher einen einmaligen Anstieg in ähnlicher Höhe verursachen. Der Inflationseffekt des Auslaufens des Tankrabatts ist schwieriger zu schätzen. Wenn man jedoch davon ausgeht, dass das Auslaufen 1-zu-1 weitergegeben wird, wäre mit einem Beitrag von grob 0,6 Prozentpunkten zu rechnen.1 Zusammengerechnet ergäbe sich ein Beitrag von 1,3 Prozentpunkten, der allerdings als grober Näherungswert zu verstehen ist.

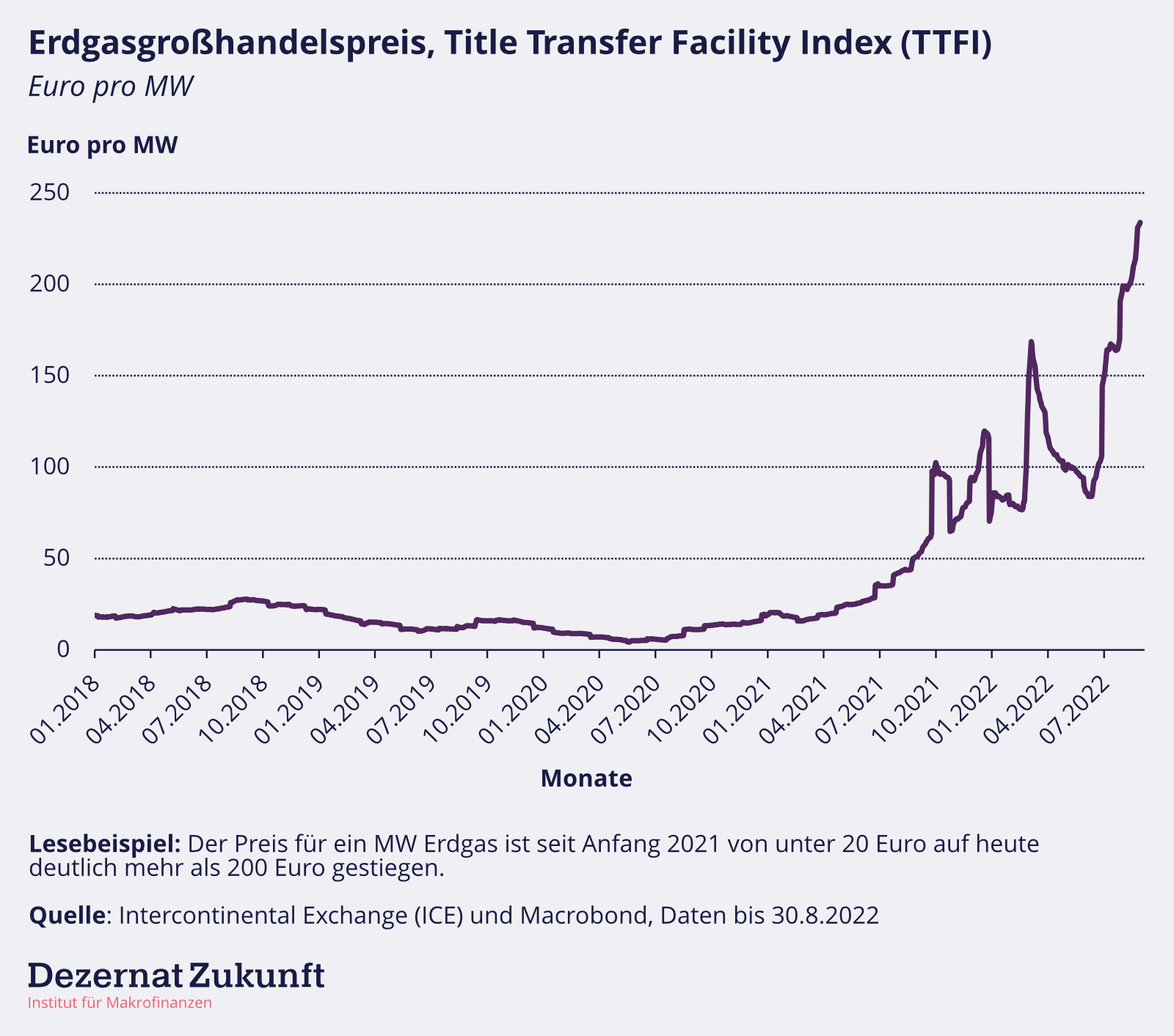

Ein weiterer Faktor für die zukünftige Entwicklung sind die rasant ansteigenden Großhandelspreise für Erdgas (Abbildung 2).

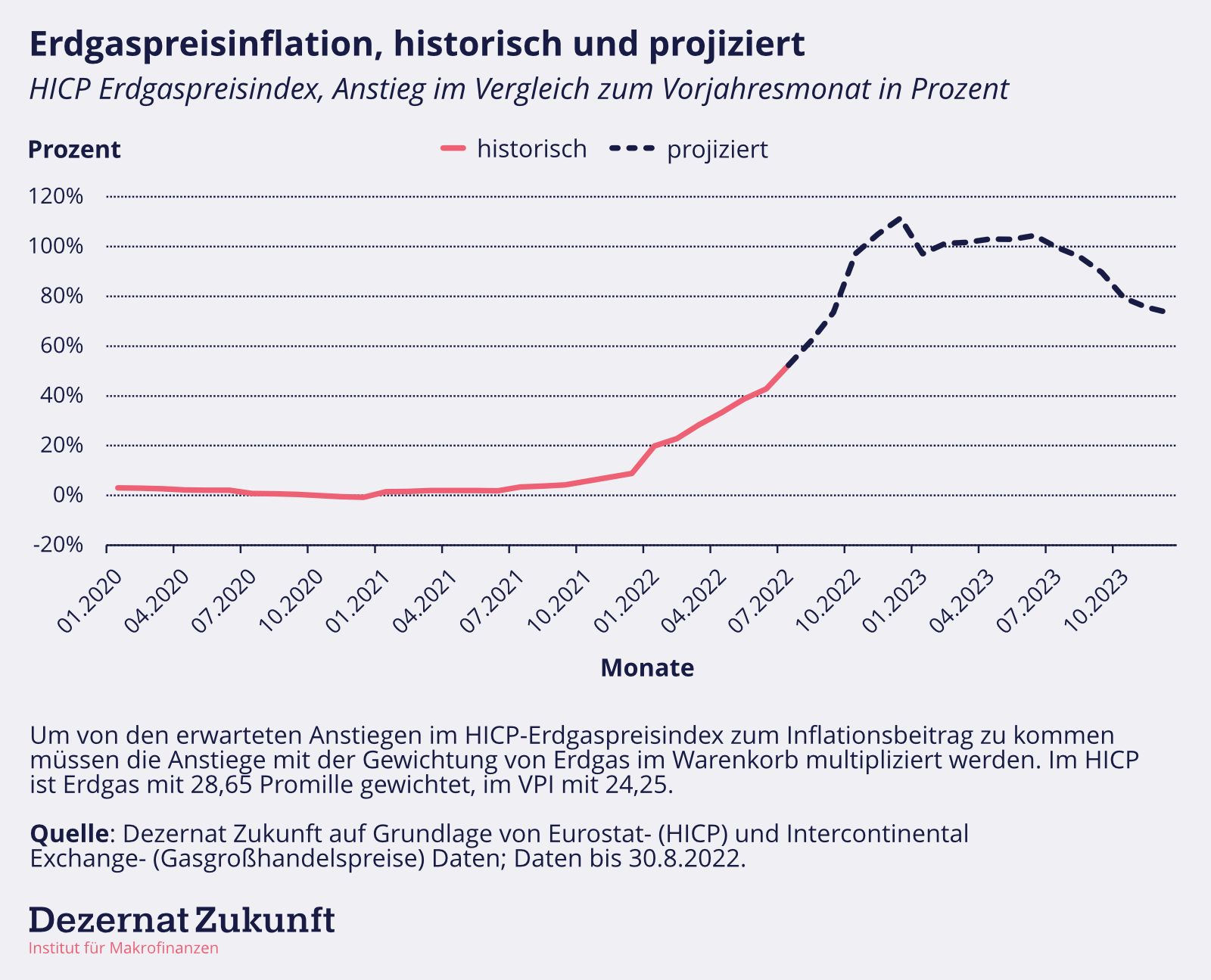

Erdgasgroßhandelspreise schlagen jedoch nur verzögert auf Verbrauchspreise durch, da viele Privathaushalte und Gewerbekunden ein- oder zweijährige Verträge mit Preisgarantie haben und Gasversorger Preiserhöhungen auch erst schrittweise weitergeben. Industrieverbraucher sichern sich zudem direkt an den Terminbörsen ab. Bis die gestiegenen Großhandelspreise auf die Verbraucherpreise im Inflationsindex voll durchgeschlagen haben, wird also Zeit vergehen. Wir haben auf Basis der Großhandelspreise der Vergangenheit versucht abzuschätzen, in welche Richtung sich die Verbraucherpreise von morgen entwickeln könnten (Abbildung 3).2

Aufbauend auf dieser Projektion schätzen wir, dass gegen Ende des Jahres allein die Gaspreise zwischen zwei und drei Prozentpunkte zum VPI (und HICP) beisteuern könnten.3

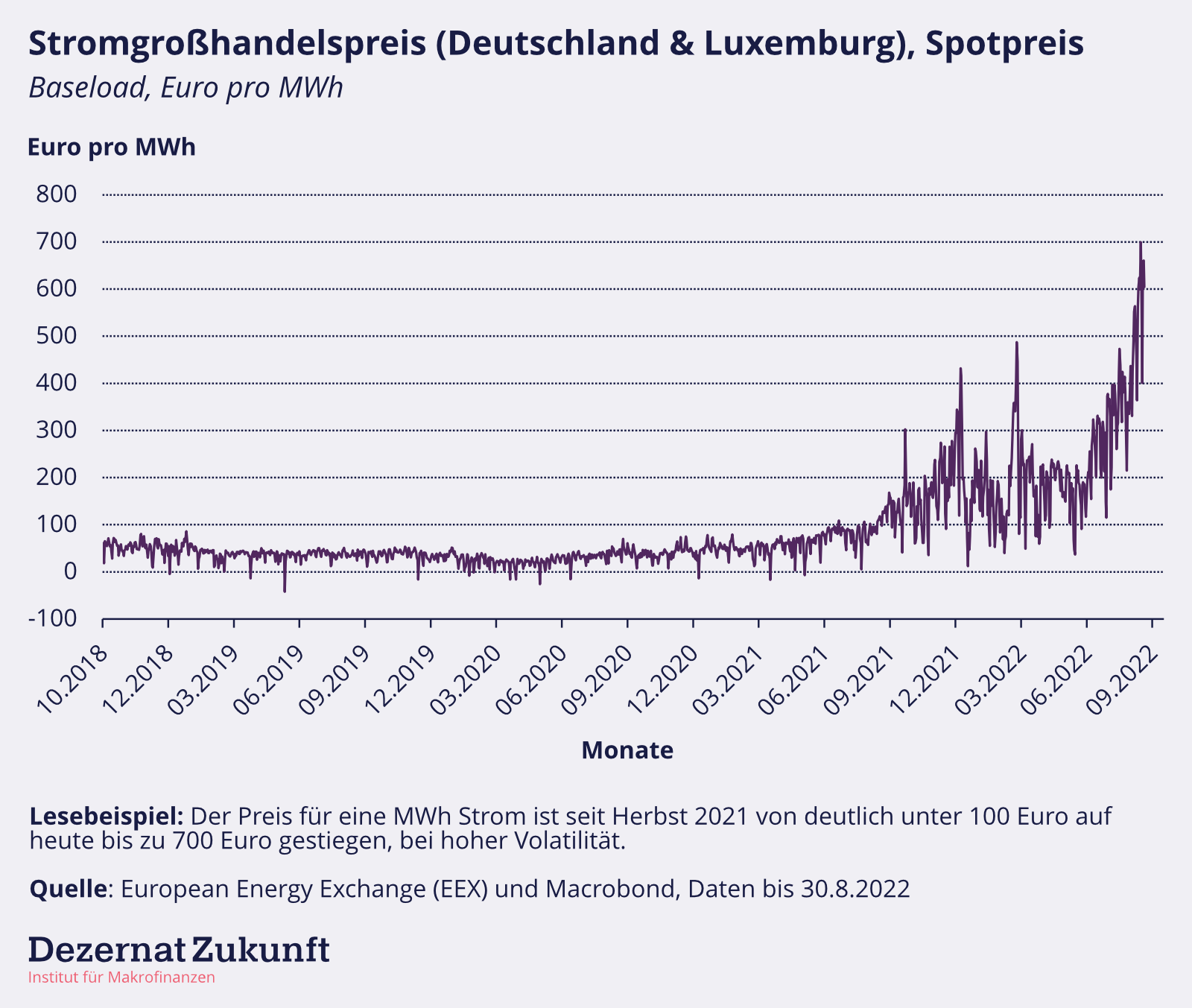

Auch im Strommarkt gab es in letzter Zeit größere Preisbewegungen (Abbildung 4).

Kauft man heute Strom für zukünftige Zeitpunkte (mittels sogenannten Futures) müsste man für Strom im vierten Quartal 2022 und im ersten Quartal 2023 sogar bis zu 1.700€ pro MWh zahlen,4 mehr als das zehnfache von handelsüblichen Preisen noch vor wenigen Monaten. Dabei ist jedoch unklar, ob diese Preise belastbar sind oder das Ergebnis von dünnen Handelsvolumina und einer allgemein geringeren Bereitschaft, zu den gerade sehr hohen und volatilen Preisen Termingeschäfte abzuschließen. Wie sich der Strompreis weiterentwickelt ist heute schwer abzusehen. Bei Strom trifft wie bei Gas zu, dass die Marktpreise mit Verspätung bei den Haushalten ankommen. Die Dynamiken sind jedoch komplexer als beim Gas. Wir haben sie nicht zu unserer Zufriedenstellung modellieren können und unterlassen daher eine Projektion für sie.

Nichtsdestotrotz ist unser Fazit für die nächste Monate: Winter is coming. Bevor die Inflation abnimmt wird sie gegen Ende des Jahres erst noch steigen. Falls keine schnelle Entspannung auf den Energiemärkten stattfindet, erwarten wir — wie auch die Bundesbank5 — , dass sie im vierten Quartal die 10-Prozentmarke überschreiten könnte.

Dies bedeutet, dass weitere Maßnahmen schnellstmöglich vorbereitet werden sollten. Die Energiepreispauschale, die diesen September an alle Arbeitnehmer und Arbeitnehmerinnen ausgezahlt wird, ist ein guter erster Schritt. Sie erreicht aber nicht alle — erst recht nicht zeitnah — und ist sehr aufwändig in der Verwaltung. Sie sollte daher mit höchster Priorität und pragmatisch zu einem Energiegeld weiterentwickelt werden, das alle in Deutschland erreicht. Falls verteilungspolitisch gewünscht ist, die Unterstützung auf ärmere Haushalte zu konzentrieren, könnte das Energiegeld wie die Energiepreispauschale besteuert werden. Dadurch würden einkommensschwächere Haushalte den vollen Betrag erhalten, wohlhabendere Haushalte deutlich weniger. Ebenfalls scheint uns ein (hoher) Preisdeckel auf Energiepreise angemessen: Bei fünf- bis zehnfachen Anstiegen dürfte die Lenkungswirkung weiterer Anstiege begrenzt sein, gerade für Haushalte.6

Diese und weitere Maßnahmen bedürfen präziser Ausarbeitung. Angesichts der zu erwartenden Preisentwicklungen ist keine Zeit zu verlieren.