Chinas Währung macht Schlagzeilen. Der unterbewertete Renminbi (RMB) verschafft Exporteuren einen Preisvorteil und befeuert den „China-Schock 2.0“. Kanzler Merz und die EU-Kommission warnen davor. Dabei geht unter, dass der Renminbi gleichzeitig international aufsteigt. Wurden 2010 nur rund fünf Prozent des chinesischen Handels in eigener Währung abgewickelt, waren es 2022 etwa 50 Prozent.

Diese Konstellation ist bemerkenswert. Denn nach klassischer Lehre erwartet man Aufwertungsdruck, wenn eine Währung international an Gewicht gewinnt. Ein Beispiel ist die häufig erwähnte Überbewertung des US-Dollars.

Wie gelingt China also beides zugleich: eine schwache und eine aufstrebende Währung? Die Antwort hat zwei Teile: Kapitalkontrollen und eine bewusst partielle Internationalisierung des Renminbis. Aus Chinas Strategie kann Europa lernen, seine Dollarabhängigkeit zu reduzieren – auch wenn Kapitalkontrollen keine Option sind.

Das erste Rätsel: Die dauerhafte Unterbewertung

Beginnen wir mit der dauerhaften Unterbewertung. Bei freien Währungs-, Finanz- und realen Märkten hält sie nicht lange, denn zwei Kräfte arbeiten gegen sie. Die erste: Chinas Exportüberschuss spült Devisen – oft Dollar – ins Land. Um Löhne und heimische Zulieferer zu bezahlen, müssen Exporteure diese in Renminbi zurücktauschen. Das erhöht die Nachfrage nach der heimischen Währung und führt zu Aufwertungsdruck. Verstärkt würde dieser Druck durch internationale Anleger, die auf ebendiese Aufwertung wetten und auf Kapitalmärkten in Renminbi-Anlagen investieren.

Die zweite Kraft wirkt über heimische Preise. Ein Exportboom heizt die Wirtschaft an, Löhne und Preise (gemessen in Renminbi) ziehen an. Die teurer werdende Produktion erodiert den Wettbewerbsvorteil der Exportbranche , auch bei gleichbleibendem Wechselkurs.

China legt beide Kräfte lahm. Gegen die nominale Aufwertung stemmt sich die Zentralbank, indem sie unentwegt Devisen kauft und dafür neue Renminbi in Umlauf gibt. Das müsste eigentlich Inflationsdruck ausüben, doch China sterilisiert seine Interventionen, indem es die zusätzliche Geldmenge wieder absaugt.1

Dies verlangt eine eigenständige Geldpolitik. Hier kommen die Kapitalkontrollen ins Spiel: Nach dem geldpolitischen Trilemma ist Einfluss über den Wechselkurs, geldpolitische Autonomie und freier Kapitalverkehr nie zu dritt zu haben. Doch wer den Kapitalverkehr einschränkt, kann die beiden anderen Ziele verfolgen.

Zusätzlich dämpfen Kapitalkontrollen spekulative Kapitalzuflüsse, die den Aufwertungsdruck sonst weiter anheizen könnten.2 Damit geben sie Peking die Möglichkeit, den Wechselkurs wie gewünscht zu beeinflussen.

Das zweite Rätsel: Renminbi-Aufstieg ohne Aufwertung

Es bleibt das zweite Rätsel: Gewinnt eine Währung international an Bedeutung, entsteht normalerweise Aufwertungsdruck. Ausländer halten sie, um Kursrisiken abzusichern, nutzen sie als Vehikel für Geschäfte zwischen Drittländern, und mit zunehmender Tiefe der Währungs- und Kapitalmärkte wächst der Anreiz, in dieser Währung zu investieren.

Auch hier sind Chinas Kapitalkontrollen entscheidend. Sie verhindern großvolumige liquide Investitionen in Renminbi und erschweren die Absicherung von Wechselkursrisiken. Das kappt den Aufwärtssog, der sonst von der zunehmenden Verwendung der Währung ausgehen würde.

Wie gelingt es Peking dennoch, die Nutzung des Renminbis zu erhöhen? Wir haben Chinas Strategie untersucht. Sie setzt vor allem auf die Implementierung einer effizienten RMB-Zahlungsinfrastruktur, getragen von vier Bausteinen: Swaplines zwischen Notenbanken, einem eigenen Zahlungssystem (CIPS), einem wachsenden Netz von Renminbi-Clearingbanken und einer digitalen Währung, dem e-Yuan. Entscheidend ist, was ausgespart bleibt: Fakturierung und Vermögensanlage laufen weiter über den Dollar. Weil der Renminbi bewegt, aber nicht gehortet wird, entsteht weniger Aufwertungsdruck.

Eine klare, aber asymmetrische Dedollarisierung

Dieses Muster deutet darauf hin, dass Peking nicht primär darauf abzielt, eine internationale Reservewährung zu stellen, sondern seine Dollarabhängigkeiten zu minimieren. Wer in Dollar zahlt, riskiert Zahlungssanktionen, wie Iran 2018, und Vermögenssanktionen, wie Russland 2022.

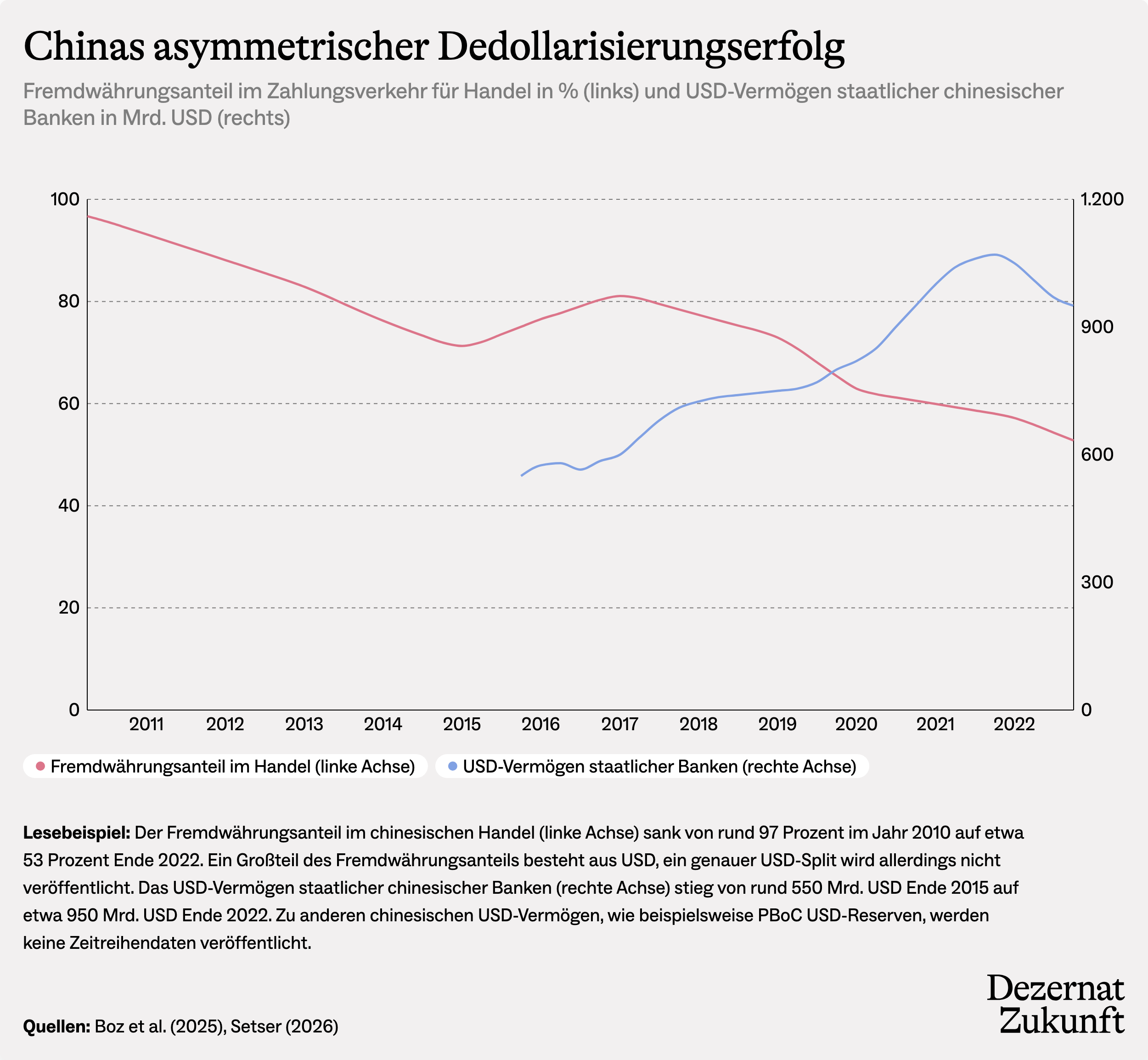

China hat seine Dollarabhängigkeiten deutlich, aber asymmetrisch, reduzieren können. Der Dollaranteil an Chinas grenzüberschreitendem Zahlungsverkehr ist von rund 80 Prozent (2010) auf 40 bis 45 Prozent (2025) gefallen; die Infrastruktur steht, um Dollar-Zahlungssanktionen notfalls zu umgehen.

Doch gegenüber Vermögenssanktionen bleibt Peking exponiert. China parkt weiterhin gewaltige Reserven in Dollaranlagen, insbesondere US-Staatsanleihen, und bliebe damit, wie Russland 2022, im Ernstfall einem Einfrieren seines Dollarvermögens durch US-Behörden ausgesetzt. Diese wären allerdings auch für die USA deutlich schmerzhafter als Zahlungssanktionen.

Die Lektion für Europa

Was folgt daraus für Europa? Wir können Chinas Strategie nicht kopieren. Deren Herzstück sind Kapitalkontrollen. Die sind in der EU vertraglich verboten (Art. 63 AEUV).

Wegweisend ist jedoch der zweite Teil: der Fokus auf ein souveränes Zahlungssystem. Eine Effizienzsteigerung der Euro-Zahlungsinfrastruktur hält den Aufwertungsdruck gering und verträgt sich mit freien Kapitalmärkten. Eine Steigerung der Euro-Zahlungsabwicklung könnte europäische Firmen vor einem Iran-2018-Szenario bewahren, insbesondere wenn Abwicklungsanbieter entstehen, die sich auf das Nicht-USA-Geschäft spezialisieren.

So bleibt allerdings, wie bei China, eine Dollarabhängigkeit auf der Vermögensseite. Hier ist Europa noch stärker investiert als Peking. Europäische Anleger halten rund drei Billionen Dollar an US-Staatsanleihen und weitere neun Billionen an langfristigen US-Wertpapieren.

Doch Abhängigkeit ist nicht immer Erpressbarkeit. Weil das europäische Vermögen so groß und breit gestreut ist, schlügen Vermögenssanktionen sehr wahrscheinlich auf die USA zurück.3 Den Staatsanleihemarkt kann die Fed notfalls stützen; den Aktien- und Unternehmensanleihenmarkt in der Breite zu stützen ist deutlich herausfordernder. Erzwungene Notverkäufe träfen US-Pensionsfonds und -Haushalte direkt. Vermögenssanktionen gegen Europa sind damit innenpolitisch schwer durchzusetzen. Mit ihnen zu drohen ist kaum glaubwürdig.

Europa könnte also von Chinas Währungsstrategie lernen: Eine erste Reduzierung gewisser Dollarabhängigkeiten ist möglich, auch ohne Marktverwerfungen oder signifikante Aufwertung des Euros.