Private Investitionen sind der doppelte Espresso am Montagmorgen: Ohne sie sind anstehende Aufgaben nicht bewältigbar. Während öffentliche Investitionen entscheidend für Bildung, Sicherheit und Infrastruktur sind, sind es die realwirtschaftlichen privaten Investitionen, die unsere Wirtschaftssubstanz dekarbonsieren, digitalisieren und wettbewerbsfähig für die Zukunft machen. Die größten Investitionsprojekte in Deutschland könnt ihr in unserem Investitionstracker verfolgen. In diesem Geldbrief zoomen wir raus und betrachten die Gesamtlage der privaten Investitionen in Deutschland.

Eine strukturelle****Investitionsschwäche

Die Investitionsrate, das heißt, das Verhältnis der Investitionen nicht-finanzieller Unternehmen zu ihrer Bruttowertschöpfung, beträgt in Deutschland etwa 20 Prozent. Das hört sich nach viel an, ist aber vergleichsweise wenig. Unsere europäischen Nachbarn investieren mehr: Spaniens Investitionsrate liegt bei 24 Prozent, die in Frankreich und Österreich sogar bei 26 Prozent.1

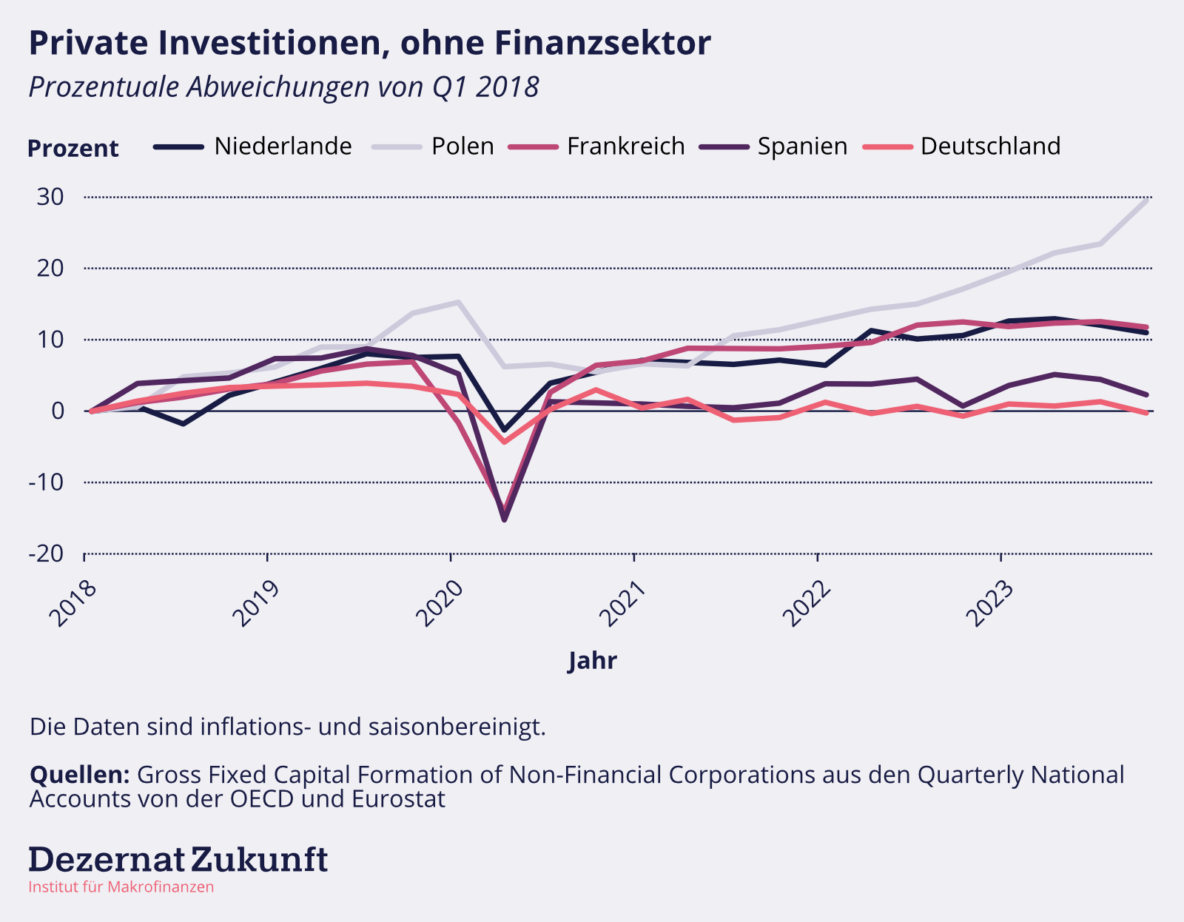

Auf diesem niedrigeren Level erwiesen sich Investitionen in den Krisen der letzten Jahre zwar als resilient, aber auch als wachstumsarm.2 Abbildung 1 zeigt sowohl die schnelle Erholung nach Covid als auch die deutsche Stagnation seit 2018.

Stand jetzt gibt es keine Anzeichen, dass Deutschland bald aus dieser Investitionsschwäche herauskommt: Laut der aktuellen ifo-Konjunkturumfrage planen nur etwas mehr als 1 Prozent der Unternehmen (per Saldo) ihre Investitionen zu erhöhen.3 Angesichts veralteter Infrastrukturen und der dringenden Notwendigkeit einer wirtschaftlichen Transformation stellt dies ein signifikantes Problem dar. Womit erklärt sich das Erlahmen der privaten Investitionen?

Liegt es an den Finanzierungskosten oder der Inflation?

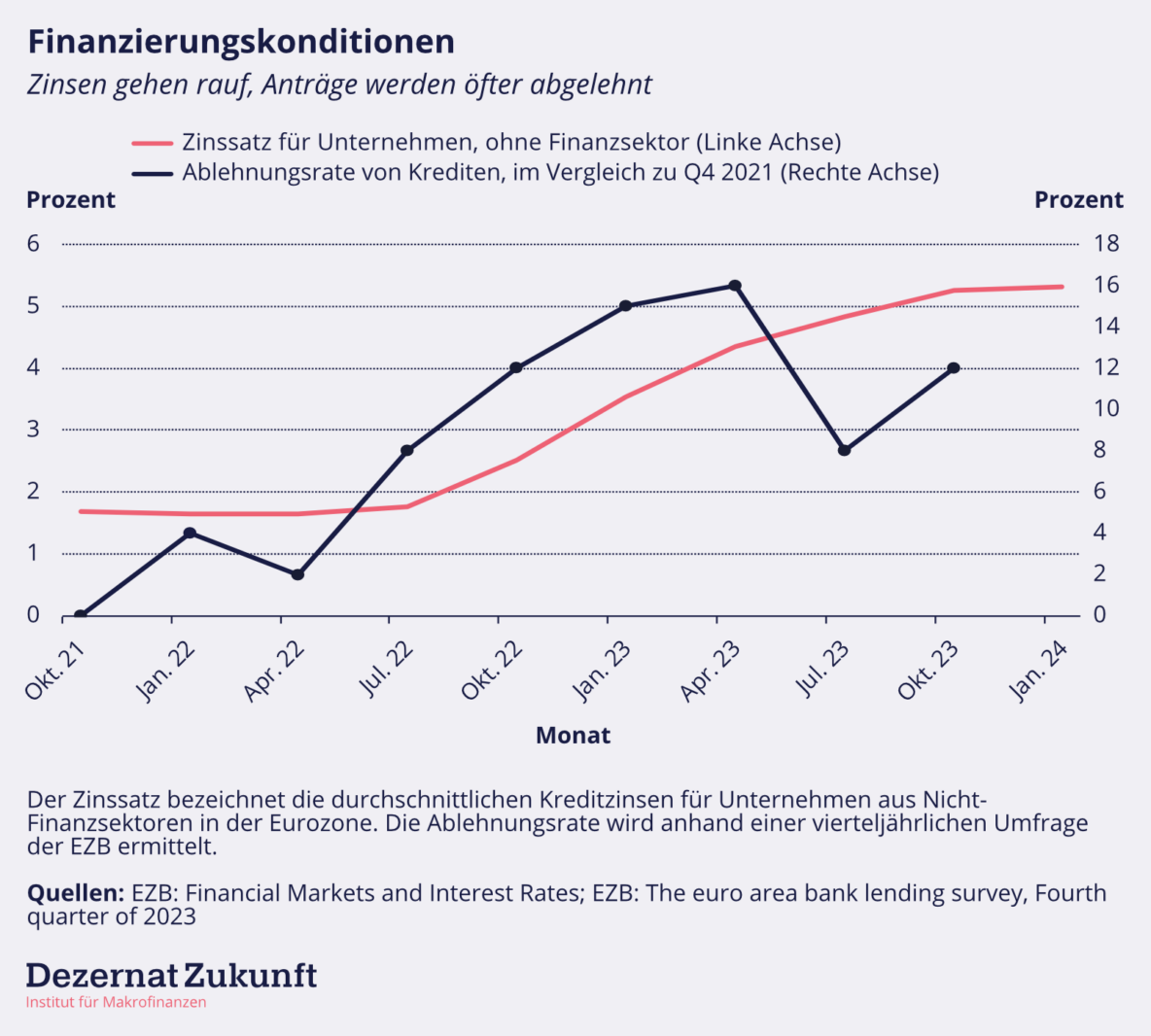

Einen Teil der Investitionszurückhaltung lässt sich auf das finanzielle und geldpolitische Umfeld zurückführen. Die Finanzierungskonditionen haben sich in den letzten Quartalen signifikant verschärft: Die Europäische Zentralbank (EZB) hat den Leitzins erhöht, Banken geben dies durch höhere Kreditzinsen weiter.4

Durch den Anstieg der Finanzierungskosten steigen gleichzeitig die Ansprüche an die Kreditwürdigkeit. Messbar wird dies durch Ablehnungen von Kreditanträgen. Abbildung 2 bildet die gestiegenen Finanzierungskosten und die Zunahme abgelehnter Kreditanträge ab.

Zwar waren die Zinsen in den letzten Jahren immer noch gering im Verhältnis zur Inflation. Doch Unternehmen schauen durchaus auf nominale Zinsen statt auf Realzinsen, wenn sie Investitionsentscheidungen treffen. Denn für die internationale Wettbewerbsfähigkeit sind nominale Kosten entscheidend. Außerdem kann es gut sein, dass die EZB die Zinsen trotz fallender Inflation noch eine Weile angehoben lassen wird – was einen Anstieg der Realzinsen zur Folge haben wird.

Die Inflation und der hierauf dreschende Zinshammer können jedoch nicht allein verantwortlich für die anhaltende Investitionsmüdigkeit sein. Zwar haben nach der ifo-Konjunkturumfrage Unternehmen aufgrund des gestiegenen Zinsniveaus in den letzten anderthalb Jahren 8,4 Prozent weniger investiert als ursprünglich geplant. Doch der Zugang deutscher Unternehmen zu Fremdkapital ist im europäischen Vergleich immer noch herausragend. Nur in Schweden ist der Zugang zu Kapital noch besser.5

Zudem hatte die Inflation selbst kurzfristig sogar einen positiven Effekt auf Investitionen: Einerseits haben steigende Energiepreise Investitionen in Energieeffizienz angereizt. Andererseits besitzen deutsche Unternehmen Barreserven in Höhe von knapp einem Fünftel des BIPs.6 An diesen Reserven nagt die Inflation. Investitionen werden dadurch attraktiver.7

Andere Hemmnisse wiegen schwerer

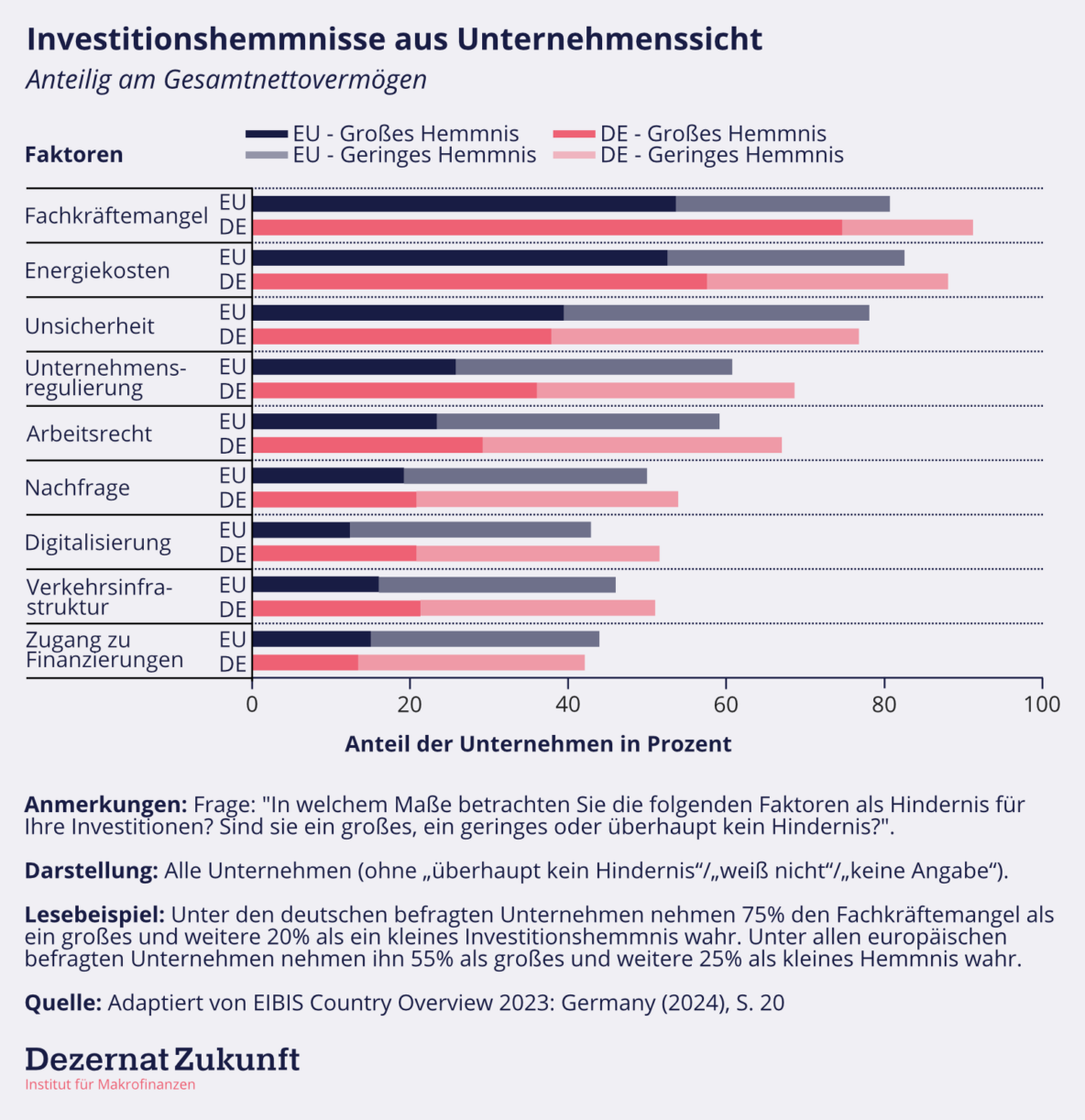

Die Europäische Investitionsbank (EIB) befragt Staaten und Unternehmen nach ihrem Investitionsverhalten sowie danach, worin Firmen Investitionshindernisse sehen. Die jüngsten Ergebnisse zeigen wir in Abbildung 3. Dort zeigt sich, dass für viele Firmen der Zugang zu Finanzierung ein relativ nachrangiges Hindernis darstellt. Der Fachkräftemangel, Regulierungen und Energiekosten werden deutlich öfter als zentrale Probleme gesehen. Prominent ist außerdem die Kategorie „Unsicherheit über die Zukunft“, ein Aspekt, auf den wir im Folgenden eingehen.

Investitionen leiden unter wirtschaftspolitischer Unsicherheit

Im aktuellen Investitionsbericht der EIB gaben 77 Prozent der Unternehmen an, dass Unsicherheit ihre Investitionstätigkeit behindert. Dabei betrachten es 39 Prozent als großes und 38 Prozent als kleines Hemmnis. Die Unterscheidung ist wichtig, denn Unternehmen scheinen nur bei einer großen Unsicherheitswahrnehmung Investitionen zurückzufahren.8 In den USA nehmen beispielsweise auch ca. 80 Prozent Unsicherheit als Hindernis wahr, doch nur 25 Prozent betrachten es als großes Hemmnis.

Wenn diese Unsicherheit bestehen bleibt, kann sie signifikante Auswirkungen auf Deutschlands Wettbewerbsfähigkeit haben. Dies zeigt sich in einem Rechenbeispiel: Durchschnittlich tätigen Unternehmen Investitionen im Wert von etwa zehn Prozent ihres Kapitalstocks pro Jahr (das ist der Bestand von Ausrüstung, Maschinen oder Infrastruktur, etc.). Die Unsicherheit dämpft diese Investitionsrate um etwa einen Prozentpunkt.9 Anders ausgedrückt: Bei zehn Jahren anhaltender Unsicherheit verlieren wir ein Jahr private bzw. unternehmerische Investitionen.

Ein messbarer Unsicherheitsanstieg

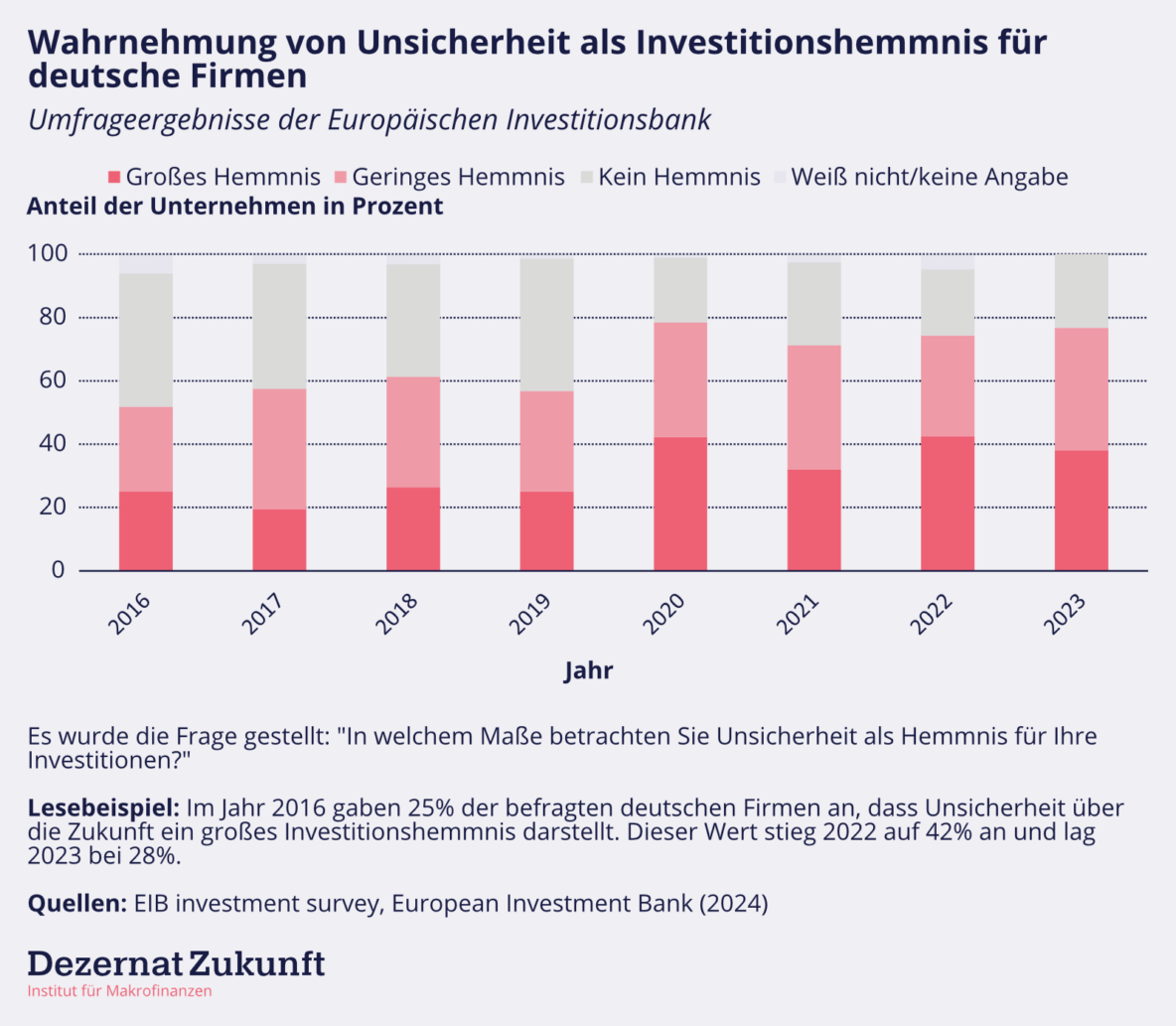

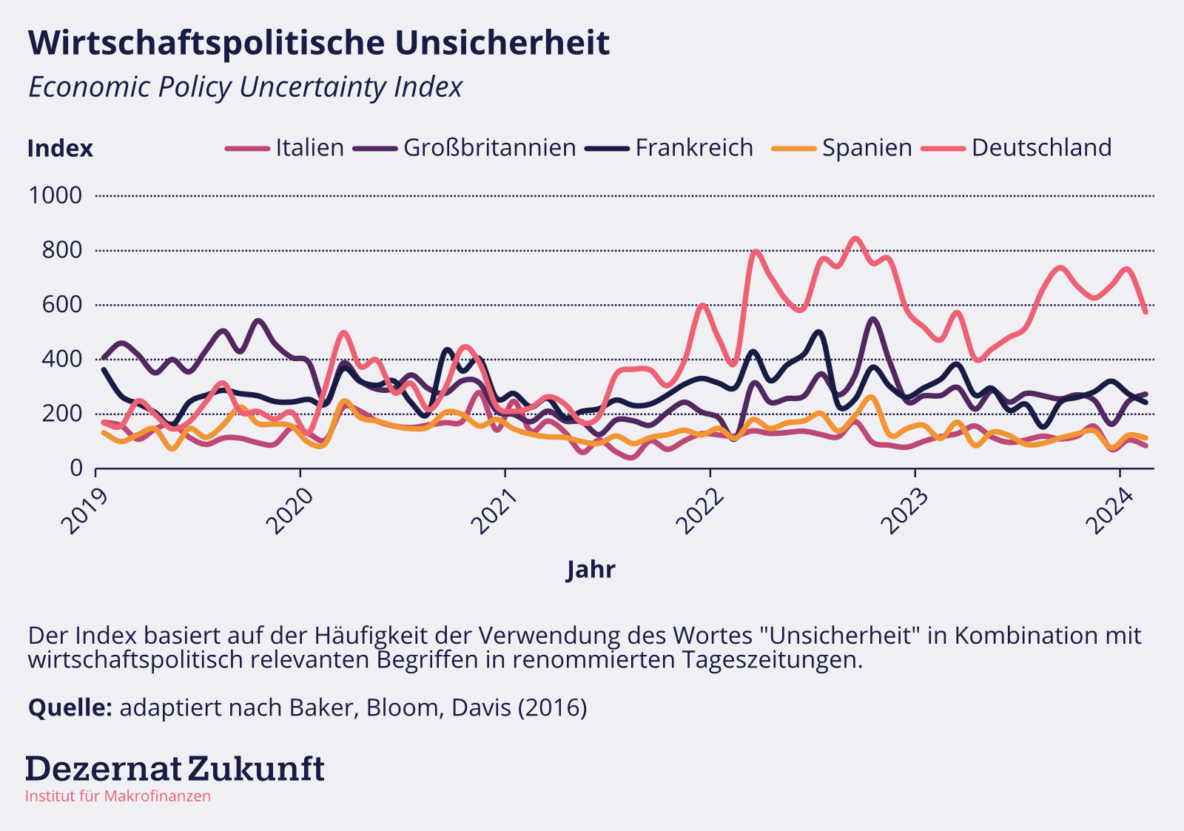

Die wirtschaftspolitische Unsicherheit in Europa ist messbar angestiegen. Dies zeigt sich in Abbildungen 4 und 5.

Abbildung 4 bildet EIB-Umfragedaten ab. Diese zeigen an, dass die von Unternehmen wahrgenommene Unsicherheit in Deutschland durch die Pandemie auf ein höheres Niveau gestiegen ist, aber trotz des Endes der Pandemie nicht sinkt. Die neue Unsicherheit ist politischer Natur: Knapp 40 Prozent der Unternehmen, die grüne Investitionen zurückfahren, begründen dies mit den unsicheren politischen Rahmenbedingungen.10

Der Economic Policy Uncertainty Index (Abbildung 5; über ihn haben wir bereits in einem Geldbrief im Dezember berichtet) zeigt, dass die politischen Rahmenbedingungen in Deutschland als besonders unsicher wahrgenommen werden.11 In Deutschland ist der Index seit den Energiepreisschocks besonders stark angestiegen — und er befindet sich nach wie vor auf Krisen-Niveau. Eine Spitze nach dem KTF-Urteil des Bundesverfassungsgerichts im November ist ebenfalls erkennbar.

Unternehmen müssen nicht warten. Sie können auch einfach gehen

Vielleicht ist es intuitiv, dass Unsicherheit Investitionen hemmt. Aber was genau ist der Mechanismus? Eine große Rolle spielen sogenannte „Wait-and-See“-Effekte12 : Unternehmen warten ab, bis die Unsicherheit sich reduziert. Sie sammeln mehr Informationen und vertagen ihre Investitionen. In einer finanzmathematischen Logik spricht man dabei von sogenannten Realoptionen: Wer nicht investiert, bewahrt sich die Option, später zu investieren.

Den Wert dieser Option kann man berechnen. Und je höher die Unsicherheit, desto höher dieser Wert. Steigt er über die Opportunitätskosten, die mit einer späteren Inbetriebnahme der Unternehmung einhergehen, rechnet es sich, die Investition zu vertagen.

Doch in einer globalisierten Welt warten Unternehmen nicht unbedingt auf eine abnehmende Unsicherheit in Deutschland. Stattdessen kann es zu Ersatzinvestitionen in anderen Ländern mit geringerer Unsicherheit kommen, selbst wenn sie eigentlich standortbedingte Kostennachteile mit sich bringen. So will das deutsche Traditionsunternehmen Stihl, Weltmarktführer bei Motorsägen, eine eigentlich in Ludwigsburg anstehende Reinvestition in der Schweiz tätigen, trotz höherer Lohnkosten. Das Ironische hieran: Jahrzehntelang hatte gerade der deutsche Standort von geringer Unsicherheit profitiert.

Unsicherheit lähmt auch den Arbeitsmarkt

Den unsicherheitsbedingten „Wait-and-See“-Effekt findet man auch auf dem Arbeitsmarkt wieder. Dieser steht zurzeit noch gut dar, was sich anhand der Linse der Unsicherheit auch gut erklären lässt. Unsicherheit wirkt nämlich über zwei gegenläufige Effekte: Zum einen reduziert Unsicherheit über den „Wait-and-See“-Effekt die Nachfrage nach Arbeit: Arbeitgeber:innen überlegen es sich zweimal, bevor sie neu einstellen, gerade wenn größere Investitionen ausbleiben.

Zum anderen scheuen Unternehmen bei hoher Unsicherheit vor Kündigungen, um für einen möglichen Aufschwung gerüstet zu sein. Man spricht hier von „labour hoarding“,13 also dem vorsorglichen Horten von Arbeitskräften. Auch Arbeitnehmer:innen trauen sich ihrerseits in einem unsicheren Umfeld weniger oft zu kündigen.

Diese beiden gegenläufigen Kanäle führen zu einem kleinen Gesamteffekt auf den Arbeitsmarkt.14 Darauf sollten wir uns aber nicht ausruhen, denn in einem erlahmten Arbeitsmarkt dauert es länger, bis Menschen im Rahmen von Transformationsprozessen aus schrumpfenden in wachsende Branchen wechseln können. Und langfristig werden die negativen Nachfrageeffekte überwiegen: Bleiben die Investitionen aus, ist irgendwann mit Arbeitsplatzverlusten zu rechnen.15

Was tun?

Wie kann die Unsicherheit reduziert werden? Wir machen keinen Hehl daraus: Die Herstellung von Planungssicherheit ist eine Kunst. Aktionismus hilft nicht, denn schlecht getroffene Entscheidungen werden morgen oft kassiert. Ebenso wenig hilft es, Entscheidungen gar nicht zu treffen oder ewig hinauszuzögern.

Auch wir haben kein Patentrezept. Aber vielleicht hilft es, die bekannten Störfaktoren im Blick zu halten: unnötige und gefährliche Streitereien über den Haushalt, unentschlossene Schritte zur Förderung der Energiewende sowie die Erosion des gesellschaftlichen Konsenses zur wirtschaftlichen Transformation in Richtung Klimaneutralität. Stimmen, die aktuell nach Unternehmenssteuersenkungen rufen, könnten vielleicht in Betracht ziehen, dass die wissenschaftliche Evidenz für den Effekt von Unternehmenssteuersenkungen auf das Wirtschaftswachstum dünn ist.16 Eine vernünftigere Finanzpolitik, die weder von ökonomisch-arbiträren Verfassungsregeln gehemmt noch durch Verlust der finanziellen Tragfähigkeit bedroht wird, wäre hingegen ein positiver Beitrag.

Unsere Leseempfehlungen:

- Wir empfehlen, einen Blick in den Investmentreport der EIB zu werfen. Neben einem europäischen Überblick finden sich dort auch länderspezifische Berichte, zum Beispiel für Deutschland. Das Wirtschaftsministerium hat die Ergebnisse nochmals aus seiner Sicht zusammengefasst.

- Noch brandheiß: Das ifo Institut veröffentlichte heute einen Artikel zur Frage: Wie passen Unternehmen ihre Investitionen an die gestiegenen Zinsen an?

- Was muss technisch für die Dekarbonisierung passieren? Das Buch Zero-Carbon Industry von Jeffrey Rissmann liefert einen guten Überblick.